题 目:以下哪种方式更能带给你幸福感?

选项A:组成家庭,有儿有女

选项B:单身自由,猫狗双全

近年来,中国的宠物行业一直经历着高速增长,Frost&Sullivan数据显示,中国宠物行业的市场规模从2014年的707亿元增至2020年的2308亿元,年复合增长率高达17.3%,预计2024年有望达到约4500亿元。中国养宠人群体量较大,养狗人数超过3600万人,养猫人数超过2400万人,为“它经济”的行业发展奠定了规模基础,宠物市场的增长空间广阔。

对于一片处于蓝海的市场而言,其实不惧怕参与者与竞争者——中国宠物行业发展潜力巨大,目前来说不是存量市场的争夺,而是拓展增量市场。比如,能够满足宠物在不同生命阶段的全面营养需求的宠物粮,其市场价值还没有被充分进行挖掘,宠主在宠物食品选择上还存在诸多误区。在这样的背景下,如何在初期就构建和谐生态的市场环境,显得更为重要。

从社会层面上来看,作为独生子女的一代,90后缺乏与兄弟姐妹的相处时光,缺少将温暖与爱传递出去的机会与场景,于是他们将自己的情感诉求寄托在宠物身上。此外,2020年已有接近7700万的“空巢青年”,这些人群在快节奏的生活环境下,工作压力激增,孤独与焦虑成为并肩而行的两大困境。

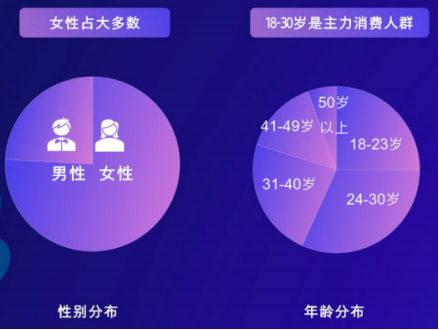

年轻、高消费群体也正成为宠物用品消费的核心力量。宠物用品消费人群具备鲜明的职业特征和年龄层特征:Gen Z、新锐白领、小镇青年占据整体消费人群近一半份额,18-30岁用户占比超过50%,代表了养宠趋势的年轻化。同时,高线城市占据了60%以上的份额,预示着养宠人群的高消费潜质和对新消费的接受度、意愿度高。

伴随宠物行业的市场规模持续扩大,消费者科学养宠意识的不断提升,宠物食品行业在发展中迎来了品牌与品类的升级。宠物食品以其形态、功能和营养成分可区分为宠物主食、零食及营养品。

宠物食品蓄势待发的背后,更体现出宠物主消费习惯的变化。研究表明,超过60%的宠物主关注“科学养宠”,其中90后占比达到37.4%。在购买宠物粮时,68.8%的消费者将“营养配比”视为最重要的消费决策因素。其中,90后和95后对这一因素的关注度,分别达到71.8%和70.3%,明显高于其他人群。

目前,宠物食品主要销售渠道为线下零售、宠物专营、线上电商、医疗渠道。其中线下零售约占比10%,宠物专营约占35%,线上电商约占45%,医疗渠道约占10%。随着消费体验的升级,商超作为线下零售综合体,更适合打造丰富的一站式生活消费体验场景。根据养宠人群消费特点,宠物专区将成为最适合商场落地的形式,让宠物消费更加贴近消费者的日常消费场景。

宠物食品是目前宠物行业最大的细分市场,刚需、高频的消费属性使食品类目成为宠物行业最重要的竞争市场。随着人们对宠物食品的认知提升,市场对宠物食品的需求将进一步释放,这也为自有品牌宠物食品的发展提供了新的机遇。

本文数据图来源于网络,如有侵权请联系删除

蚂蚁商联公众号

蚂蚁商联小助手